ENSAYO

PRONÓSTICOS 2.0: UNA RETROSPECTIVA POSPANDEMIA

FORECASTS 2.0: A POST-PANDEMIC RETROSPECTIVE

PROGNÓSTICO 2.0: UMA RETROSPECTIVA PÓS-PANDEMIA

Agustín Berasategui 93be41003006@campus.economicas.uba.ar

Agustín Berasategui 93be41003006@campus.economicas.uba.ar

Puriq

Universidad Nacional Autónoma de Huanta, Perú

ISSN: 2664-4029

ISSN-e: 2707-3602

Periodicidad: Continua

vol. 4, e271, 2022

Recepción: 09 Enero 2022

Aprobación: 28 Febrero 2022

Publicación: 23 Marzo 2022

Autor de correspondencia: smaceri@conicet.gov.ar

CITAR COMO: Maceri, S. B., & Berasategui, A. (2022). Pronósticos 2.0: Una retrospectiva pospandemia. Puriq, 4, e271. https://doi.org/10.37073/puriq.4.271

Resumen: El presente trabajo se divide en dos partes para facilitar la exposición. En primer lugar, se desarrollarán teóricamente los problemas de los pronósticos, donde se pondrá el énfasis en que estos son utilizados a pesar de que fallan recurrentemente. En segundo lugar, se explicará por qué ocurre este problema teniendo en cuenta la naturaleza de la extrapolación de datos pasados y se enfatizarán algunas herramientas que brinda la economía del comportamiento.

Palabras clave: economía, epistemología, comportamiento.

Abstract: This paper is divided into two main parts to facilitate its exposition. In the first section the forecasting problems will be explained theoretically, where the emphasis will be placed on the fact that they are used despite their recurring failures. In the second section, it will be explained why this problem occurs considering the nature of the extrapolation of past data and some tools provided by behavioral economics.

Keywords: economics, epistemology, behaviou.

Resumo: Este artigo está dividido em duas partes para facilitar a exposição. Primeiro, os problemas de previsão serão desenvolvidos teoricamente, com ênfase no fato de que as previsões são usadas apesar de falharem recorrentemente. Em segundo lugar, será explicado por que esse problema ocorre, levando em conta a natureza da extrapolação de dados passados, e serão enfatizadas algumas ferramentas fornecidas pela economia comportamental.

Palavras-chave: economia, epistemologia, comportamento.

INTRODUCCIÓN

La economía, al igual que otras ciencias sociales, lidia con una problemática muy particular. Esta es la necesidad de poder establecer que va a acontecer en el futuro, donde lo que va a ocurrir puede tomar por lo menos tres formas distintas que entendemos implícitas en Lucas y Sargent (1979): la de predicción, profecía y pronóstico[1]. Si bien la primera es común en muchos modelos, tanto macroeconómicos como microeconómicos, no será el objetivo de este trabajo, aunque sí se debe definir dicho concepto como un enunciado causal. La importancia de este tipo de relación ha tomado una fuerte relevancia, sobre todo en este último tiempo. Por ejemplo, la metodología aplicada por Duflo[2] ha recompuesto su importancia desde lo experimental. Otro caso notable es el de los Premio Nobel de Economía 2021, quienes ganaron el mismo en parte por aportes empíricos y metodológicos que están relacionados con las relaciones causales.

Las profecías, por otro lado, son enunciados vagos que sin causalidad directa[3] ni tiempo determinado brindan alguna anticipación. No obstante, este último concepto tampoco es central en este trabajo.

El tópico fundamental de este escrito será el de los pronósticos que se definen como una extrapolación de datos del pasado que permiten dar cuenta del comportamiento de eventos futuros. Dadas estas tres definiciones, se debe tener en cuenta que la característica principal del último término desarrollado genera que sean buenos siempre y cuando se mantenga constante lo que venía ocurriendo. Esto provoca que los pronósticos sean mejores en el corto plazo, aunque como la naturaleza resulta cambiante el objetivo de este trabajo es dar una explicación al interrogante de qué tan buenos resultan los mismos en términos generales. Además, se intentará responder por qué dada la limitación mencionada es que algunos economistas siguen intentando pronosticar, por ejemplo, el precio de un activo financiero, si esto viola la hipótesis de mercados eficientes. Por último, se presentará una conclusión sobre por qué las personas pretenden utilizar pronósticos.

Desde el año 2019, se investigó este tema y se asevera que, luego de lo ocurrido en la pandemia, reconsiderarlo es de interés para la epistemología de la economía. En este sentido, se considera que el shock que implicó el COVID 19 muestra lo disruptiva que puede ser la naturaleza, donde el pasado deja de explicar el futuro con fines de desviar a todos de la tendencia. Esto es particularmente destacable porque nadie pudo pronosticar esta crisis sanitaria, siendo un punto importante a favor de lo que se está intentando de proponer.

EPISTEMOLOGÍA DE LOS PRONÓSTICOS

Como se planteó anteriormente, un pronóstico es una herramienta utilizada en la actualidad. Este método se basa en extrapolar una tendencia para lograr una anticipación, lo que implica suponer que todo se mantendrá constante en el futuro. Lo cual contadas veces se cumple en la realidad, ya que existen demasiadas variables que pueden influir en el día a día, o en lo que queramos analizar. Un ejemplo de esto último puede ser, por ejemplo, una pandemia que no solo incluye al shock inicial, sino también distintos desencadenantes inesperados del fenómeno. Los datos previos pasan a no tener la suficiente validez si es que utilizamos esta metodología.

No obstante, existen pronósticos de todo tipo y además se convive con ellos de forma cotidiana, el del clima, así como también el médico que brinda un pronóstico cuando la persona se enferma, cuando les preguntan cómo seguirá el trabajo, los estudios, las vidas; para todo esto y más se lidia con la tarea de pronosticar[4]. Sin embargo, cuántas veces se salió de casa sin un paraguas para pronosticar de que dentro de unas horas estaría lloviendo, o se ve que el servicio meteorológico falla al brindar el estado del clima en forma recurrente, o se sabe que se pronostica que el dólar estará a tal precio y no se ve que eso se materialice en la realidad. En otras palabras, ¿cuántas veces se ha visto fallar a los pronosticadores de forma sistemática? Este interrogante es fundamental para entender este trabajo, dado que, es algo que ha afectado numerosas veces[5].

Pese a lo expresado, se debe aceptar que, en ciertas ciencias o ramas de la ciencia, pronosticar resulta más que útil y, a su vez, necesario. Este puede ser el caso de la astronomía donde se entiende que se cumple el supuesto[6], lo que permite que los resultados a los que arriba sean no solo útiles, sino también lo suficientemente acertados. No obstante, porque funcione en algunas ramas del saber no se puede decir que esto sea extensible a otros campos de estudio. Constituiría, sin duda, un error epistemológico y se debe evaluar a través de los resultados de esta metodología en cada disciplina para poder decidir qué tan acertada es su aplicabilidad. Además de esto, se puede empezar viendo qué ocurre con el supuesto fundamental, dado que es un buen punto de partida. En Economía, es muy improbable que se mantenga todo relativamente constante, lo cual hace que no resulte una buena idea intentar a utilizar los pronósticos.

MERCADOS FINANCIEROS

Anticipar el precio futuro de un activo es una tarea en la que se suele interpretar a los pronósticos como una martingala, es decir, una forma de ganarle al azar. No obstante, esto trae aparejado ciertas dudas, sobre todo respecto de la posibilidad de pronosticar una crisis financiera. El problema radica en si es posible saber el precio futuro de un activo, ya que de poder hacerlo de forma sistemática se estaría refutando la hipótesis de mercados eficientes de Fama (1970). Al respecto, “we should note that what we have called the efficient markets modeling the discussions of earlier sections is the hypothesis that security prices at any point in time “fully reflect” all available information.” [Debemos notar que lo que hemos llamado mercados eficientes modelando las discusiones de las secciones anteriores es la hipótesis de que los precios de los valores en cualquier momento “reflejan completamente” toda la información disponible.] (Fama, 1970, p. 388). Es este reflejo de la información disponible lo que no permite utilizar la herramienta propuesta para esta labor, aunque Fama propone analizar el ajuste diferenciando en tres sets de información diferentes:

First, weak form tests, in which the information set is just historical prices, are discussed. Then semi-strong form tests, in which the concern is whether prices efficiently adjust to other information that is obviously publicly available (e.g., announcements of annual earnings, stock splits, etc.) are considered. Finally, strong form tests concerned with whether given investors or groups have monopolistic access to any information relevant for price formation are reviewed. We shall conclude that, with but a few exceptions, the efficient markets model stands up well. [Primero, se discuten las pruebas de forma débil, en las que el conjunto de información son solo precios históricos. Luego, se consideran las pruebas de forma semifuerte, en las que la preocupación es si los precios se ajustan de manera eficiente a otra información que está disponible públicamente (por ejemplo, anuncios de ganancias anuales, división de acciones, etc.). Por último, se revisan las pruebas de forma fuerte considerando si determinados inversores o grupos tienen acceso monopolístico a cualquier información relevante para la formación de precios. Concluiremos que, salvo algunas excepciones, el modelo de mercados eficientes se mantiene en pie] (Fama, 1970, p. 383).

Es relevante notar que el análisis que se realiza sobre los pronósticos es válido aún para la versión débil desarrollada por el autor. Se entiende que este es el set de información más fácil de acceder (de los tres mencionados) para los individuos, por lo menos esto es así en un país donde hay una garantía en la transparencia de los datos.

Al revisar la literatura, Cowles (1933) muestra cómo las consultoras o” expertos” del mercado, por lo general, recomiendan estrategias de acciones que son peores que los promedios de estrategias aleatorias. En sus propias palabras:

Twenty-four financial publications engaged in forecasting the stock market during the 4 1/2 years from January 1, 1928, to June 1,1932, failed as a group by 4 per cent per annum to achieve a result as good as the average of all purely random performances. [Veinticuatro publicaciones financieras dedicadas a pronosticar el mercado de valores durante los cuatro años y medio desde el 1 de enero de 1928 hasta el 1 de junio de 1932, fracasaron como grupo por un 4% por año para lograr un resultado tan bueno como el promedio de todos rendimientos puramente aleatorios.] (Cowles, 1933, p. 323).

En este tipo de mercados, el análisis técnico es una herramienta considerada útil, aunque muchos individuos, a nuestro entender, no comprenden su naturaleza. A pesar de la evidencia empírica y limitaciones teóricas se incentiva su utilización para intentar de ganar rendimientos extraordinarios en el ámbito bursátil. Parece peculiar esta realidad, por lo que se intentará indagar cómo las personas relacionadas con el rubro perciben a este método y a los pronósticos en términos generales.

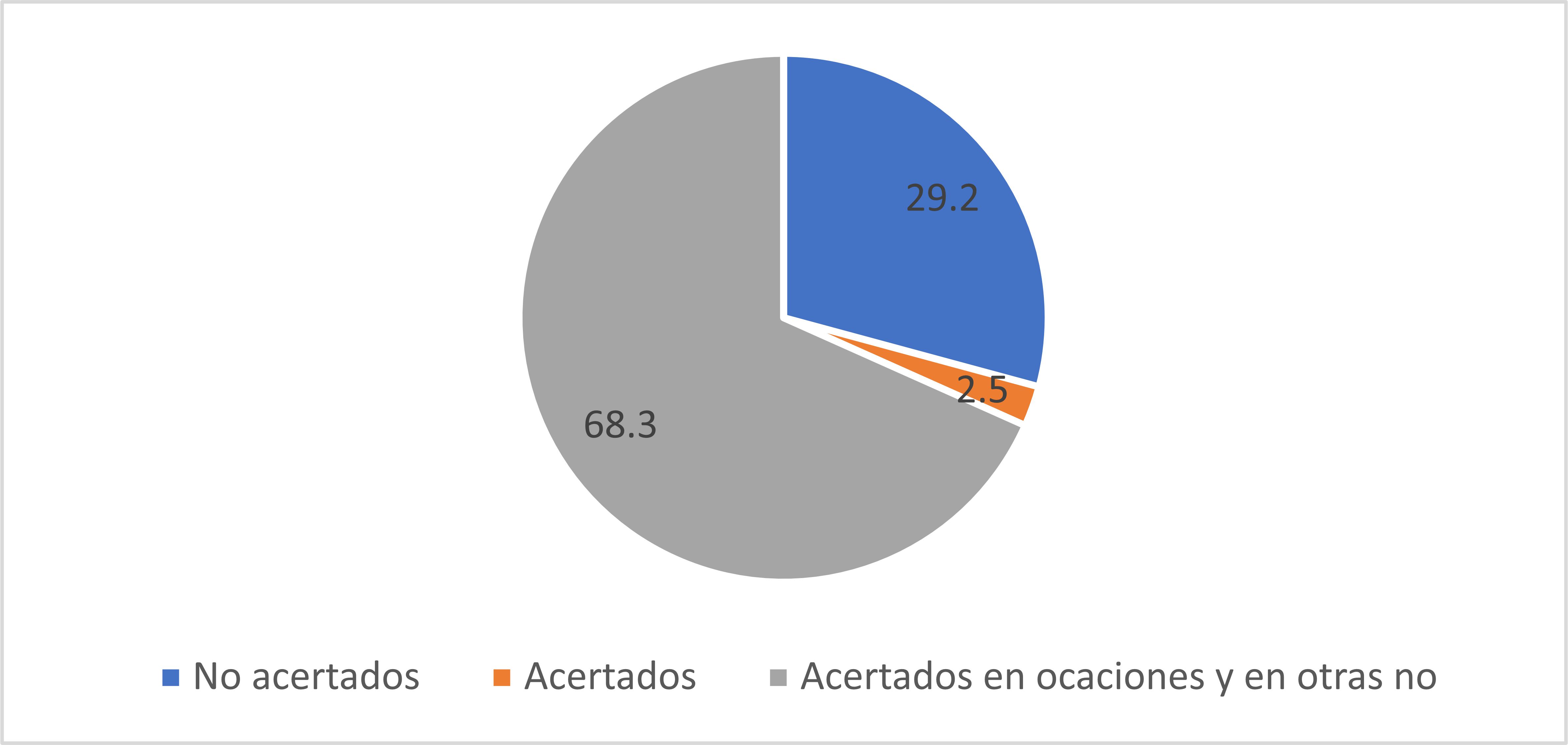

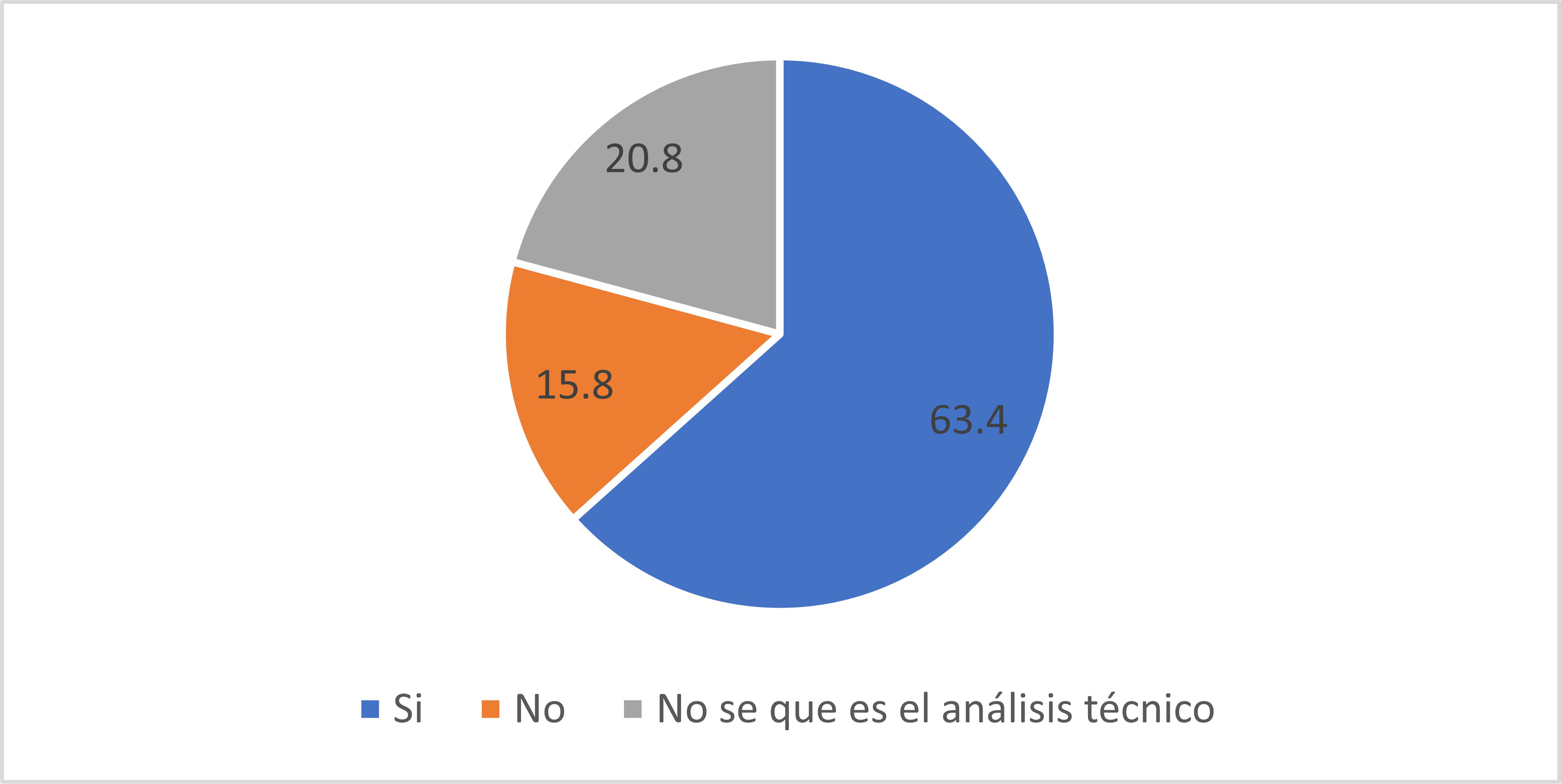

Con este fin, en 2019 se realizó una encuesta a inversores y a estudiantes de ciencias económicas, la muestra tomada es de 202 personas y arroja que el 63,4 por ciento cree que el análisis técnico es eficiente, un 20,8 no sabe lo que es y el restante 15,8 considera que no es eficiente (Ver figura 2). De esa misma muestra, el 68,3 por ciento cree que los pronósticos económicos son acertados en ocasiones y en otras no, el 29,2 por ciento cree que no son acertados y 2,5 por ciento cree que sí lo son (Ver figura 1). Puede notarse que existe mayor cautela a la hora de referirnos a los pronósticos económicos en comparación a cuando se trata del análisis técnico. Además, es destacable que algunas de las personas que respondieron que los primeros no son acertados, luego afirman que el análisis técnico es eficiente como método de inversión. Lo que se intenta mostrar con esta encuesta es que a pesar de que gran parte de la naturaleza de ambos es común (por compartir el uso de tendencias del pasado), las opiniones son distintas. Debe remarcarse que ninguno de los dos puede anticipar un cambio exógeno que altere de forma radical la tendencia de los datos y que al ser cambiante su naturaleza, difícilmente pueda pronosticarse correctamente de forma sistemática, al igual que será muy difícil usar de forma eficiente el análisis técnico.

Una conclusión de este apartado es que los encuestados aciertan al desconfiar de los pronósticos dada su tendencia a fallar, no obstante, se entiende que ocurre un sesgo al hablar del análisis técnico, el cual no es más que un pronóstico que es aceptado por distintos sesgos que se sufre cotidianamente. Es necesario, no solo para la ciencia sino para su aplicación, profundizar el modo en que estos operan para poder entender cómo atenuarlos.

ALGUNAS CONSIDERACIONES RELATIVAS A LA ECONOMÍA DEL COMPORTAMIENTO

En la economía, existen del comportamiento algunas explicaciones a por qué las personas creen en los pronósticos, a pesar de que por lo menos en ciertos casos, no deberían hacerlo. Esto llevará a abordar la psicología del individuo y así a alejar en cierto punto del homoeconomicus que abrió un linaje dentro de la ciencia económica. Este término implica al hombre como optimizador racional; una definición puede extraerse de:

Lo que hoy se entiende normalmente por el término “economía política” no es la ciencia de la política especulativa, sino una rama de dicha ciencia. (…) . Se ocupa del ser humano exclusivamente como un ser que desea poseer riqueza y que es capaz de analizar la eficacia comparativa de los medios para alcanzar dicho fin (Mill, 1997, p. 161).

En primer lugar, puede haber una explicación a lo que ocurre dentro de la confusión que existe al responder la encuesta, relativa a cómo opera la mente. Las siguientes definiciones, se consideran centrales no solo para esta sección, sino también para el desarrollo posterior de este trabajo. El Sistema 1 opera de manera rápida y automática, con poco o ningún esfuerzo y sin sensación de control voluntario.

El Sistema 2 centra la atención en las actividades mentales esforzadas que lo demandan, incluidos los cálculos complejos. Las operaciones del Sistema 2 están a menudo asociadas a la experiencia subjetiva de actuar, elegir y concentrarse (Kahneman, 2012).

Entonces, la cuestión radica en establecer si es que las personas en el caso a analizar actuaron en base al sistema 1 o al 2, lo cual significa si al pensar en los pronósticos lo hicieron de forma intuitiva o por el contrario de forma racional. Esto debe necesariamente llevarnos a desentrañar de qué manera las personas perciben las fuentes de información, donde es central el rol que juegan los preconceptos.

En este sentido, lo racional establece que si lo esencial de lo que corresponde analizar es igual para una cantidad de preguntas, la respuesta debería ser al menos similar. Aunque nuestra experiencia muestra que es distinta la aceptación de un pronóstico dependiendo de quien sea el que lo realiza. Por ello, consideramos que opera el sistema 1 en el proceso de decisión, dado que, un estatus anterior del organismo, individuo, empresa, etc. que realiza la extrapolación de datos puede ser la que está influyendo en la visión de las personas. Dentro de la encuesta, particularmente observamos esta diferencia en lo que respecta a la presentación de los pronósticos, donde la intuición puede estar operando por sobre la razón. Son nuestras preconcepciones las que sobre todo permiten esta diferencia.

SESGO METODOLÓGICO

Lo que titulamos sesgo metodológico es en realidad lo que se conoce como hindsight bias. Es de suma importancia porque es un sesgo que altera nuestra percepción y asignación de probabilidad:

“Reporting an outcome’s occurrence consistently increases its perceived likelihood and alters the judged relevance of data describing the situation preceding the event.” [Informar la ocurrencia de un resultado aumenta consistentemente su probabilidad percibida y altera la relevancia de los datos que describen la situación anterior al evento.] (Fischhoff, 2003, p. 307).

El problema en nuestro caso de estudio radica en que, dado que los pronosticadores fallan al intentar anticipar algún suceso, quizás nadie pudo establecer dicha ocurrencia sin transformarse en un profeta[7]. El problema surge ex post al acontecimiento de dicho fenómeno, porque a pesar de que nadie haya sido capaz de pronosticarlo, se altera la percepción de los hechos, lo cual ocurre de forma tal que la posibilidad de hacerlo parece mayor que la que en realidad existió.

En particular, esto afecta la percepción de lo propuesto en la encuesta, que opera en mayor medida con la cuestión financiera. Un ejemplo de esto se da en las crisis, pues no se logra establecer su ocurrencia ex ante; sin embargo, una vez adentrados en la misma, para el común de las personas puede transformarse en algo que era altamente previsible. Esto puede generar una mayor aceptación de métodos de inversión que intentan la tarea de pronosticar, aunque también trae aparejado una mayor aceptación de la posibilidad de pronosticar en Economía.

Entonces, creemos que se ve afectada por este sesgo la visión que tienen los individuos sobre los pronósticos en términos generales. No obstante, consideramos que puede afectar de formas parcialmente diferentes según el tipo de pronóstico del que se trate.

SOBRECONFIANZA

En este subapartado trabajaremos la relación entre la confianza y la tarea de pronosticar. En particular, nos será de relevancia lo que se conoce como overconfidence en la literatura, que tiene distintas definiciones:

This literature has defined overconfidence in three distinct ways. The first definition of overconfidence is the overestimation of one’s actual ability, performance, level of control, or chance of success. (…). The second variety of overconfidence occurs when people believe themselves to be better than others, such as when a majority of people rate themselves better than the median. (…). The third variety of overconfidence is excessive certainty regarding the accuracy of one’s beliefs. [Esta literatura ha definido la sobreconfianza de tres formas distintas. La primera definición de sobreconfianza es la sobreestimación de las propias habilidades, rendimientos, nivel de control, o probabilidad de éxito. (…). La segunda variedad de sobreconfianza ocurre cuando las personas creen que son mejores que el resto, como cuando una mayoría de las personas se califican a sí mismos como mejores que la mediana. (…). La tercera variedad de sobreconfianza es la excesiva certeza sobre la precisión de las propias creencias.] (Moore y Healy, 2008, p. 502).

Las tres definiciones mencionadas tienen, en algún grado, poder explicativo de lo que sucede en relación con los pronósticos. El primero puede relacionarse con la sobreestimación de la habilidad propia para desempeñar la tarea de pronosticar, a pesar de las dificultades metodológicas mencionadas. El segundo es parecido al anterior, aunque ahora en relación con los demás, dado que relativamente puede pensarse que las habilidades propias son mejores que la mediana de las personas para pronosticar. Es de interés que esto no puede ser así en la realidad para todos los individuos, porque no cabe la posibilidad de que todos tengan rendimientos por encima de la mediana. El tercero se relaciona con cómo pueden sesgarnos nuestras propias creencias, en otras palabras, cómo esto puede influenciar nuestras creencias sobre los resultados de los pronósticos o sobre que tan buenos son los mismos.

Parte de los encuestados creen que el análisis técnico es un recurso efectivo, lo cual puede deberse en parte a este sesgo mencionado. Es interesante que esto sea así, a pesar de la evidencia que presentada por Cowles (1933) y Fama (1970), entre otros.

Además de lo presentado empíricamente, nuestra experiencia al leer foros de inversores y del contacto directo con los mismos pudimos encontrar una relación entre hindsight bias y overconfidence para el caso de aplicación que trabajamos. En retrospectiva, parece que los inversores en términos generales consideraran que es posible pronosticar el precio futuro de un activo, una crisis financiera u otras cuestiones que violan la hipótesis de mercados eficientes. Aparentemente se genera una distorsión por el primer sesgo mencionado, que se retroalimenta por la sobreconfianza, ya que se sobreestiman las capacidades para poder prever alguno de estos acontecimientos en el futuro. A pesar de las fallas del método a analizar, pareciera que éste no es la razón de ser para las personas encuestadas, sino que proviene de algún factor que puede ser solucionado en el futuro.

Para concluir esta subsección, entender que este sesgo puede operar es de especial relevancia para inversores. Específicamente porque esto puede llevar a que el riesgo que ellos estiman al operar sea menor que el que efectivamente enfrentan, pudiendo comprometer así sus retornos.

REPRESENTATIVENESS

Antes de abordar lo que respecta al término representativeness, va a ser de utilidad, tanto para este subapartado, como para el de availability y el de adjustment and anchoring, entender cuál es la visión de Tversky y Kahneman sobre cómo los individuos adjudican probabilidades y anticipan valores.

“People rely on a limited number of heuristic principles which reduce the complex tasks of assessing probabilities and predicting values to simpler judgmental operations. In general, these heuristics are quite useful, but sometimes they lead to severe and systematic errors.” [Las personas creen en un limitado número de principios heurísticos que simplifican la compleja tarea de asignar probabilidades y predecir valores a operaciones de juicio más simples. En general, estas heurísticas son bastante útiles, pero otras veces llevan a errores graves y sistemáticos.] (Tversky y Kahneman, 1974, p. 1124).

Esos errores sistemáticos son de suma relevancia sobre todo teniendo en cuenta que los pronosticadores muchas veces se verán sujetos a la posibilidad de cometerlos. La heurística de representativeness puede definirse como sigue:

In which probabilities are evaluated by the degree to which A is representative of B, that is, by the degree to which A resembles B. For example, when A is highly representative of B, the probability that A originates from B is judged to be high. On the other hand, if A is not similar to B, the probability that A originates from B is judged to be low. [En la cual las probabilidades son evaluadas por el grado en que A es representativo de B, eso es, por el grado en el cual A se asemeja a B. Por ejemplo, cuando A es altamente representativo de B, la probabilidad que A se origine de B es considerada alta. Por otro lado, si A no es similar a B, la probabilidad que A se origine de B es considerada baja.] (Tversky y Kahneman, 1974, p. 1124).

Esto puede generar cierto sesgo que provoca pensar que los pronósticos resultan una buena estrategia para intentar anticipar el futuro. La cuestión radica en que el presente indudablemente proviene del pasado, siendo esto algo lógico y aceptable.

El problema radica en que esa visión que tenemos puede hacernos pensar que las tendencias del pasado resultan una buena aproximación para el valor presente de una variable. Los países con alta volatilidad pueden no lograr buenos resultados al utilizar esta metodología, sobre todo si hay un shock reciente a la hora de realizar este tipo de análisis. Lo mismo aplicado al ámbito de las finanzas podría ocurrir si hay un cambio rotundo en el mercado, el cual puede ser el ejemplo de lo que ocurre en una crisis financiera. Al extrapolar los datos anteriores de la serie estamos utilizando una tendencia, que por las circunstancias dejan de explicar lo que está ocurriendo. El problema radica en que esta inestabilidad es parte de la realidad en la que vivimos, donde la pandemia es uno de los mejores ejemplos que podemos encontrar sobre esto, dado que nadie pudo pronosticar o predecir este fenómeno.

Una cuestión interesante que tiene relación con lo explicado anteriormente es lo que Tversky y Kahneman (1974) llaman insensitiviy to prior probabilities of outcomes. “When no specific evidence is given, prior probabilities are properly utilized; when worthless evidence is given, prior probabilities are ignored”. [Cuando ninguna evidencia específica es proporcionada, las probabilidades previas son correctamente utilizadas; cuando evidencia sin valor es proporcionada, las probabilidades previas son ignoradas.] (Tversky y Kahneman, 1974, p. 1125). Aquí, evidentemente, puede encontrarse una relación en cuanto a la encuesta con que la información “sin valor”, en nuestra interpretación, podría provocar lo que es la diferenciación entre tipos de pronósticos. Esto nubla que el outcome, al cual hay que atribuir la probabilidad previa, es al de qué tan precisas son las extrapolaciones de datos del pasado para anticipar eventos futuros. Además, a pesar de que establezcamos cierta subjetividad a la hora de establecer probabilidad, personas que asignaron como caso cierto al fallo sistemático de los pronósticos, luego consideraron que era eficiente el análisis técnico como método contradiciendo así la probabilidad establecida por ellos mismos anteriormente.

Lo que Tversky y Kahneman (1974) denominan Insensitivity to sample size es relevante para el análisis desde un punto de vista conceptual de lo que implica el tamaño de la muestra. La pregunta que se realiza es qué tan representativo puede ser el pasado de un hecho actual si la naturaleza de las circunstancias es cambiante. La pregunta tiene una carga subjetiva, dado que depende de la magnitud de los shocks que ocurran, lo cual provoca que debamos centrarnos en la posibilidad que se generen estos cambios. Al ser factible su ocurrencia dentro del período del cual se está pronosticando, la validez de la metodología se ve afectada, aunque esto no es tenido en cuenta por los individuos.

La creencia de que el análisis técnico es un buen recurso de inversión puede tener su explicación en nuestra tendencia a intentar encontrar patrones en la realidad. En este sentido, podemos pensar en lo que Tversky y Kahneman (1974) establecen con el nombre de misconception of chance. Lo que quiere decir, “People expect that a sequence of events generated by random process will represent the essential characteristics of that process even when the sequence is short”. [Las personas esperan que una secuencia de eventos generada por un proceso aleatorio presente las características esenciales de ese proceso aun cuando la secuencia sea pequeña] (Tversky y Kahneman, 1974, p. 1125). A pesar de que la aplicabilidad se da sobre todo en juegos de azar, consideramos que genera la creencia en patrones o existencia de ciertas regularidades, que pueden dar el origen a la utilización de métodos irracionales para amortiguar la imprevisibilidad del futuro. La propuesta anterior difiere del análisis de los autores citados, aunque la lógica que opera detrás de ambos es similar.

Tversky y Kahneman (1974) muestran otro sesgo conocido como Insensitivity to predictability, que implica predecir[8] utilizando la representatividad. El problema de esto radica en que “if people predict solely in terms of the favorableness of description, their predictions will be insensitive to the reliability of the evidence and to the expected accuracy of the prediction” [Si las personas predicen solamente en términos de lo favorable de la descripción, sus predicciones serán insensibles a la fiabilidad de la evidencia y a la exactitud esperada de la predicción.] (Tversky y Kahneman, 1974, p. 1126). El problema está en que, como ya se mencionó, puede ser tentador usar al pasado para extrapolarlo, aunque esto no sea lo más acertado en todos los casos.

Para concluir este subapartado, los sesgos que ocurren de utilizar esta heurística pueden ser la causa que hace creer a algunos individuos sobre las fortalezas de utilizar pronósticos. Su naturaleza es la que en realidad puede generar que no sea prudente su utilización en distintas circunstancias, aunque quizás por esta misma razón sí lo sea bajo otras diferentes.

AVAILABILITY

Es importante la configuración de la probabilidad para el caso de estudio, porque cómo se forman las mismas es determinante a la hora de analizar la visión sobre los pronósticos. En particular, nos interesará para nuestro análisis una de las formas que involucra a la subjetividad a la hora de establecer probabilidades:

“There are situations in which people asses the frequency of a class or the probability of an event by the ease which instances or occurrences can be brought to mind. (…). This judgmental heuristic is called availability.” [Existen situaciones en las cuales la gente evalúa la frecuencia de una clase o la probabilidad de un evento por la facilidad con la que esos casos u ocurrencias pueden ser recordadas. (…). Esta heurística de juicio se la llama disponibilidad.] (Tversky y Kahneman, 1974, p. 1127).

Se entiende que para Tversky y Kahneman (1974) esto genera sesgos por lo subjetivo de las vivencias. El contexto dentro del cual se desarrolló cada persona, lo expone a diversas situaciones que van a formar la conexión que cada uno tiene no solo con los hechos sino con sus recuerdos. Además, un mismo hecho puede tener una asignación de probabilidad diferente, dependiendo de cómo haya sido su relación con el individuo. Al respecto:

In addition to familiarity, there are other factors, such as salience, which affect the retrievability of instances. For example, the impact of seeing a house burning on the subjective probability of such accidents is probably greater than the impact of reading about a fire in the local paper. Furthermore, recent occurrences are likely to be relatively more available than earlier occurrences. [Además de la familiaridad, existen otros factores, como la prominencia, que afectan la recordabilidad de los sucesos. Por ejemplo, el impacto de ver una casa quemándose en la probabilidad subjetiva de ese tipo de accidentes es probablemente mayor que el impacto de leer sobre un incendio en un periódico. Es más, es probable que los sucesos recientes estén relativamente más disponibles que las ocurrencias previas.] (Tversky y Kahneman, 1974, p. 1127).

Es interesante cómo la probabilística se mezcla con la retrospectiva y esta última con las vivencias y percepciones. Para el caso de estudio, la relación de las personas con los pronósticos determina cuál será la visión que tengan de ellos. Particularmente, hay aquí una conexión con un sesgo ya mencionado, el Hindsight bias. La cuestión probabilística, en este caso se mezcla con la retrospectiva, porque la primera va a formarse de manera subjetiva. Además de las distorsiones que vivenciamos ex post la ocurrencia de los eventos, podemos establecer que existe una fuerte influencia de las experiencias personales.

Se potencia el sesgo de las estimaciones y, en consecuencia, puede llevar a contradicciones en el accionar, dependiendo de cuál de estos dos elementos pese más a la hora de analizar un hecho particular. En particular, en el tópico a analizar puede resultar una explicación de por qué algunas veces las personas ven acertado el uso de pronósticos, mientras que en otros casos no.

ADJUSTMENT AND ANCHORING

El uso de valores de referencia puede ser algo útil para poder abordar lo desconocido, por esta razón intentaremos encontrar una relación entre esta forma de intentar de alcanzar el conocimiento y los pronósticos. Para esto nos valdremos de una conceptualización de Tversky y Kahneman, que aplicaremos al caso de estudio.

In many situations, people make estimates by starting from an initial value that is adjusted to yield the final answer. The initial value, or starting point, may be suggested by the formulation of the problem, or it may be the result of a partial computation. In either case, adjustments are typically insufficient. [En muchas situaciones, la gente hace estimaciones comenzando con un valor inicial que es ajustado para obtener la respuesta final. El valor inicial, o el punto de partida, puede ser sugerido por la formulación del problema, o este puede ser el resultado de un cálculo parcial. Cualquiera sea el caso, los ajustes son típicamente insuficientes.] (Tversky y Kahneman, 1974, p. 1128).

Si bien los autores aplican este concepto a un ejemplo totalmente distinto[9] al que nosotros haremos, lo importante no es el efecto en sí mismo, sino la lógica que opera detrás. Esta, puede notarse, implica la necesidad de buscar algún valor, que se utiliza como referencia y en el caso de la economía pueden estar relacionados con los valores pasados de las variables.

Los individuos, al enfrentarse a la tarea de anticipar, quizás notan en los pronósticos una herramienta útil por la lógica mencionada. En este sentido, pueden estar ocurriendo dos cuestiones interesantes para ver en ellos una fortaleza que probablemente carecen:

Cualquiera fuere el mecanismo, la motivación última de este intento radica en la complejidad detrás de la necesidad de anticipar hechos futuros. La idea de ajustar estos valores y/o estimaciones en un período de relativa estabilidad de los hechos puede llevar a un mejor resultado que si la naturaleza de los mismos fuese cambiante. Entonces, la estrategia es mejor cuando hay una menor recurrencia de shocks imprevistos por los individuos.

EXPLICACIONES DE CONTEXTO

“Choice behavior can be characterized by a decision process, which is informed by perceptions and beliefs based on available information, and influenced by affect, attitudes, motives, and preferences.” [El comportamiento al elegir puede ser caracterizado por un proceso de decisión, el cual es informado por percepciones y creencias basadas en la información disponible, e influenciado por el afecto, actitudes, motivaciones, y preferencias.] (McFadden, 1996, p. 2).

Con respecto a la encuesta, puede suponerse que parte de las respuestas fueron influenciadas por la manera en que se procesó la información contenida en las preguntas que recibieron los individuos. En particular, debe tenerse en cuenta que intentamos inferir sobre la visión que se tiene sobre qué tan útiles son los pronósticos. Para lo cual se presentó esta metodología de dos formas bastante distintas haciendo referencia en la primera pregunta a los pronósticos económicos, mientras que, en la segunda, se los relacionó con el ámbito bursátil. Esto lo hicimos para explotar la forma de presentar la información, y así, tener una evidencia sobre cómo esta puede afectar la respuesta de las personas. Este tipo de efectos, están presentes en la literatura de la economía del comportamiento. “The anomalies in this group arise because the presentation of information influences how it is processed” [Las anomalías en este grupo surgen porque la influencia de la presentación de la información influye en cómo esta es procesada.] (McFadden, 1996, p. 16).

Para el caso particular que nos concierne debemos tener en cuenta cuál es la información que debía ser tomada como relevante. Al respecto, podemos establecer que esta era de orden metodológico[10], es decir, que se utiliza una extrapolación de datos del pasado para intentar de establecer que es lo que va a ocurrir. Sin embargo, al distinguir entre pronósticos económicos y el análisis técnico logramos que el contexto tenga una influencia en cómo las personas opinan.

La explicación que encontramos al respecto radica en que la asociación de los pronósticos económicos a variables macroeconómicas, en un país con una considerable inestabilidad macroeconómica, genera ciertas dudas sobre qué tan útiles son. Frenkel y Fanelli (1996) señalan la manera en que una aceleración inflacionaria puede achicar el horizonte de decisión temporal. La coyuntura económica de Argentina coincide con esto y está estrechamente relacionado con la dificultad adicional que produce la inestabilidad al arte de pronosticar. Por otro lado, presentar los pronósticos dentro de un método de inversión también genera este efecto buscado. Se puede suponer que esto ocurre por la visión que tienen los encuestados sobre las personas que se dedican a lo bursátil, pues el prejuicio puede llevarlos a pensar que su éxito se debe a buenos pronósticos.

Para terminar este subapartado es importante recordar que, si se hubiera tomado lo esencial para responder las preguntas realizadas, las respuestas no deberían diferir como sí lo hacen entre una y otra.

DISCUSIÓN

En primer lugar, nos gustaría remarcar que, a pesar de la postura tomada contra ciertos usos de los pronósticos, entendemos que, en la realidad, en ocasiones, resultan útiles. A pesar de fallar en casos como los analizados, podemos entender su uso, dado que la incertidumbre lleva a las personas a utilizar cualquier medio que les prometa reducirla.

En segundo lugar, es remarcable que los sesgos utilizados y explicados por otros autores fueron interpretados para poder llevarlos al objeto de estudio, aunque en realidad podemos estar cayendo en un sesgo al realizar la extrapolación. En tercer lugar, se pueden utilizar argumentos de probabilidad y confianza para argumentar cuando un pronóstico no resulta acertado. En ocasiones esto puede ser un intento válido, aunque resulta a modo de hipótesis ad-hoc porque su testeabilidad no siempre puede llevarse a cabo.

Se debe pensar entonces qué es lo que conduce al uso de esta metodología si no es la adecuada para el fin que se quiere lograr.

La respuesta a la pregunta excede a este trabajo, aunque una propuesta ya la mencionamos, a saber: el miedo a la incertidumbre. Hemos mostrado evidencia contra la extrapolación de datos para rubros específicos como los mercados financieros, específicamente los trabajos de Cowles (1933) y Fama (1970). No obstante, esto no debería desalentar futuras investigaciones a favor de los pronósticos, dado que la ciencia se ve favorecida por cada intento de falsación de una hipótesis. Sugerimos igualmente pensar que otros métodos estadísticos que puedan mostrar alguna evidencia causal resultan un intento más fructífero sobre el cual trabajar.

REFERENCIAS

Cowles, A. (1933). Can Stock Market Forecasters Forecast? Econometrica, 1(3), 309-324. https://doi.org/10.2307/1907042

Fama, E. F. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, 25(2), 383-417. https://doi.org/10.2307/2325486

Fischhoff, B. (2003). Hindsight is not equal to foresight: The effect of outcome knowledge on judgment under uncertainty. Quality and Safety in Health Care, 12(4), 304–312. https://doi.org/10.1136/qhc.12.4.304

Frenkel, R., & Fanelli, J. M. (1996). Estabilidad y estructura: interacciones en el crecimiento económico. En J. M. Katz (Ed.), Estabilización macroeconómica, reforma estructural y comportamiento industrial. Estructura y funcionamiento del sector manufacturero latinoamericano en los años 90 (pp. 21-79). Alianza Editorial.

Kahneman, D. (2012). Pensar rápido, pensar despacio (J. Chamorro Mielke, Trad.). Debate. http://www.medicinayarte.com/img/kahneman_daniel_pensar_rapido_pensar_despacio.pdf

Lucas, R. and Sargent, T., (1979), After Keynesian macroeconomics, Quarterly Review, 3, issue Spr, https://EconPapers.repec.org/RePEc:fip:fedmqr:y:1979:i:spr:n:v.3no.2

McFadden, D. (1996). Rationality for Economists, Journal of Risk and Uncertainty, 1–36. https://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.70.2095&rep=rep1&type=pdf

Mill, J. S. (1997). Sobre la definición de economía política y sobre el método de investigación más adecuado para la misma. En Ensayos sobre algunas cuestiones disputadas en economía política (pp. 144-188). Alianza Editorial.

Moore, D. A., & Healy, P. J. (2008). The trouble with overconfidence. Psychological Review, 115(2), 502–517. doi:10.1037/0033-295x.115.2.502

Tversky, A., & Kahneman, D. (1974). Judgment under Uncertainty: Heuristics and Biases. Science, 185(4157), 1124–1131. https://doi.org/10.1126/science.185.4157.1124

Notas

Notas de autor

Tel: +54 11 5285-6578. Email: iiep-baires@fce.uba.ar

Información adicional

ORCID:

Sandra Beatriz Maceri: Universidad de Buenos

Aires, Buenos Aires, Argentina.

Agustín Berasategui: Universidad de Buenos

Aires, Buenos Aires, Argentina.

CONTRIBUCIÓN DE LOS AUTORES:

Sandra Beatriz Maceri: conceptualización, curación de

datos, análisis formal, adquisición de fondos, metodología de investigación.

Agustín Berasategui: redacción de borrador original, redacción de revisión y

edición.

FUENTE DE FINANCIAMIENTO:

Esta

investigación fue autofinanciada.

CONFLICTOS DE INTERÉS

:

Los

autores declaran no tener ningún conflicto de interes.

AGRADECIMIENTOS:

No

aplica.

PROCESO DE REVISIÓN:

Este

estudio ha sido revisado por pares externos en modalidad de doble ciego.

Revisor

A: Cástor Saldaña-Sousa,

sousa@usal.es

Revisor

B: Juan Quispe-Rodriguez, juaquiro52@gmail.com

EDITOR RESPONSABLE

:

Carlos Fernando Velez Gutiérrez, carlos.velezgutierrez@ucaldas.edu.co

DECLARACIÓN DE DISPONIBILIDAD DE DATOS:

La

base de datos de la presente investigación estará disponible para la comunidad

científica solicitándola al autor de correspondencia.